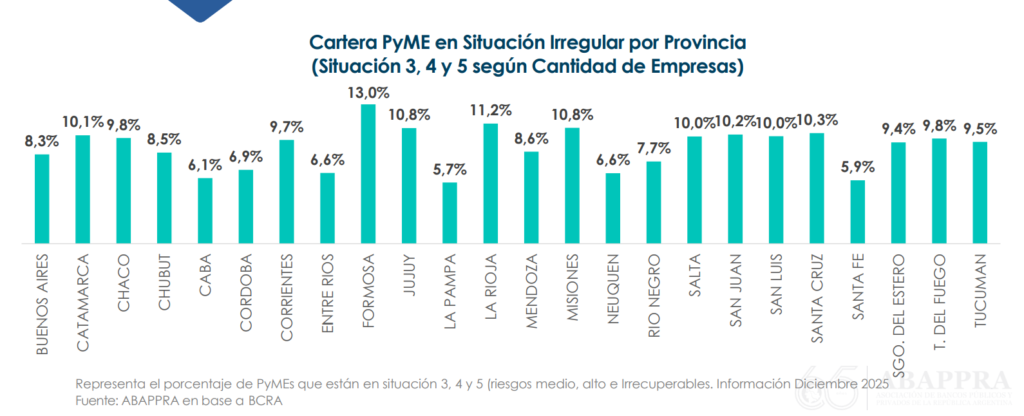

Según un informe de la Asociación de Bancos Públicos y Privados de la República Argentina (ABAPPRA) basado en datos del Banco Central de la República Argentina (BCRA) a diciembre de 2025, el 10% de las Pequeñas y Medianas Empresas de Salta presenta dificultades serias para cumplir con sus obligaciones bancarias. Ese porcentaje ubica a la provincia entre las jurisdicciones con mayor mora del país, muy por encima del promedio nacional, que es del 7,7%.

El cuadro provincial refleja una tendencia regional. Las provincias del norte grande —Jujuy (10,8%), Misiones (10,8%), Chaco (9,8%) y Catamarca (10,1%)— concentran los índices más altos de morosidad del país. En el otro extremo, CABA (6,1%), La Pampa (5,7%), Santa Fe (5,9%) y Neuquén (6,6%) muestran carteras significativamente más sanas.

Qué significa estar en situación 3, 4 o 5

El informe de ABAPPRA toma datos de la Central de Deudores del BCRA, y llega a la conclusión de que el 10% de las PyMEs salteñas se encuentra en situación 3, 4 o 5.

La autoridad monetaria clasifica a los deudores del sistema financiero en cinco categorías según su comportamiento de pago. La Situación 1 es la normal: el cliente paga en término o con atrasos de hasta 31 días. La Situación 2 —riesgo bajo— implica atrasos de entre 31 y 90 días y requiere seguimiento especial por parte del banco.

A partir de la Situación 3 comienza la zona de peligro real. Un deudor clasificado en esta categoría acumula entre 90 y 180 días de mora. El banco ya considera que la recuperación del crédito es incierta y está obligado a constituir previsiones contables —reservas para cubrir la pérdida esperada—. La Situación 4 (más de 180 días de atraso) implica alta probabilidad de incobrabilidad y gestión de cobro judicial o extrajudicial. La Situación 5, la más grave, equivale a un crédito prácticamente irrecuperable: la empresa puede estar en concurso preventivo o quiebra.

Pero las consecuencias para la empresa no se agotan en la deuda original. A partir de la Situación 3, la empresa queda registrada negativamente en la Central de Deudores del BCRA, una base pública consultable por todas las entidades financieras del país. Cualquier banco que consulte esa base verá la clasificación desfavorable y, por regla general, se el dificultará acceder a nuevos créditos.

El resultado es un círculo vicioso difícil de romper: la empresa tiene problemas de liquidez, cae en mora, pierde acceso al crédito formal y eso agrava todavía más su situación financiera. Salir del registro lleva tiempo, incluso después de haber regularizado la deuda.

La morosidad PyME se duplicó en el último año

La situación de Salta no es un fenómeno aislado. Según los datos de ABAPPRA, la morosidad PyME trepó en todo el sistema financiero a lo largo de 2025. La cantidad de empresas clasificadas en situación irregular (3, 4 y 5) prácticamente se duplicó en el año: creció un 99,7% en términos interanuales, y pasó del 3,84% de las empresas al 7,67%. En términos de valor de cartera, la mora pasó del 1% al 3,74% del total.

Si se observa únicamente la mora más grave —situación 4 y 5, con atrasos superiores a 180 días—, el 5,24% de las empresas se encuentra en esa categoría, con un salto interanual del 78,2%. El deterioro alcanzó a todos los sectores de la economía sin excepción: servicios, comercio, agro, construcción, industria y minería.

Salta concentra solo el 2,1% del crédito PyME nacional

Salta concentra apenas el 2,1% del stock total de crédito PyME del país. Es una participación que, aunque coloca a la provincia en la franja media del interior, está muy por debajo de su peso económico relativo y aún más alejada de las grandes jurisdicciones. Buenos Aires (28,3%), CABA (17,4%), Córdoba (15,2%) y Santa Fe (11,8%) acumulan entre las cuatro el 72,7% de todo el financiamiento bancario PyME del país.

Esta concentración geográfica del crédito no es nueva, pero se ha moderado levemente: en diciembre de 2023 esas cuatro provincias sumaban el 76,6% del total. La leve desconcentración sugiere que el crédito creció algo más en las economías regionales, aunque la brecha estructural sigue siendo enorme.

Tasas altas para el financiamiento PyME

El otro elemento central del diagnóstico es el costo del dinero. La tasa de adelanto en cuenta corriente para PyMEs se ubica en 57,53% anual en enero de 2026. Frente a una inflación esperada del 21% para los próximos 12 meses —según la mediana del Relevamiento de Expectativas de Mercado (REM) del BCRA—, esto implica una tasa de interés real positiva de alrededor del 30% anual. Es un nivel inédito en la historia reciente del crédito PyME argentino.

Durante la mayor parte de la última década, las PyMEs tomaron crédito a tasas reales negativas o levemente positivas. El escenario actual es radicalmente distinto: endeudarse para capital de trabajo implica pagar un costo financiero real muy elevado, lo que comprime márgenes y aumenta la presión sobre la cadena de pagos.

A esto se suma una brecha que paga la PyME respecto a las grandes empresas. Según el informe, en enero de 2026 las PyMEs pagan una tasa de adelanto en cuenta corriente que supera en 20 puntos porcentuales a la que pagan las personas jurídicas en general. Ese diferencial es uno de los más altos de la última década y refleja la menor capacidad de negociación y el mayor riesgo percibido por los bancos en el segmento PyME.